电 话:0574-88280832

传 真:0574-88280832

邮 箱:nbsjmj@163.com

时间: 2024-01-29 00:52:33 | 作者: 通讯电子系列

(原标题:【全网最全】2022年摩托车行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

本文核心数据:摩托车产业上市公司汇总、摩托车产业上市公司摩托车业务业绩对比、中国摩托车制造业上市公司摩托车业务规划

我国是摩托车产销大国,近年来,尽管部分一二线城市对于摩托车的政策管制有明显的收紧,但在农村地区,摩托车仍具备比较好的消费基础,因此整体市场潜力仍较大。目前,我国摩托车产业的上市公司数量较多,分布在各产业链环节。具体包括:

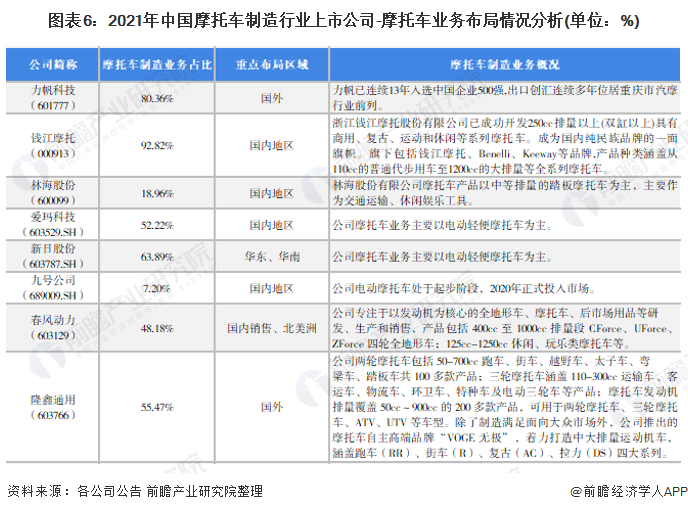

摩托车行业的上市公司中,力帆集团、隆鑫通用和钱江摩托的摩托车业务布局最广,摩托车种类型号也最全。除此以外,以九号公司、爱玛科技等为代表的新兴电动摩托车生产企业也有加快速度进行发展的趋势。

目前,我国摩托车行业的龙头上市公司是力帆科技、钱江摩托和隆鑫通用,这三家上市公司的摩托车业务占比均在50%以上,且2020年产销量均达到数十万辆。其中,2020年,隆兴通用摩托车产销量更是突破100万辆。

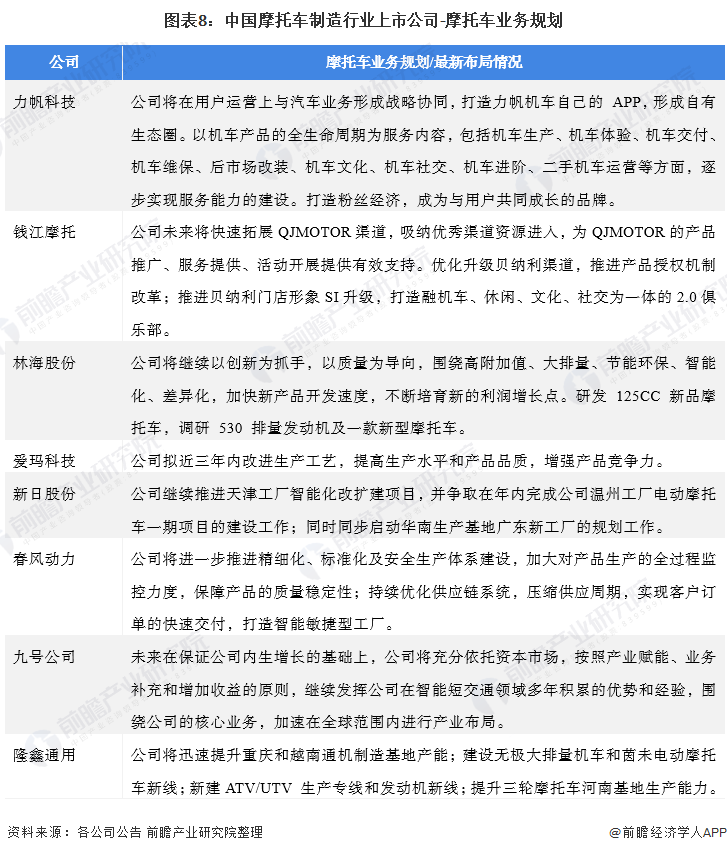

据中国摩托车商会统计多个方面数据显示,2020年全年,行业受疫情影响共产销摩托车1702.35万辆和1706.67万辆,累计下降1.98%和0.38%。虽然会降低但总的来看,在电动摩托车和三轮摩托车领域反而有所增长,且我国摩托车在农村地区有较好的消费基础,因此行业仍具备较大的发展的潜在能力。我国摩托车制造业的上市公司也主要围绕扩大生产线为主,具体各公司摩托车业务的发展布局情况如下:

证券之星估值分析提示潍柴动力盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示贵州轮胎盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示青岛双星盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示襄阳轴承盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示钱江摩托盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示双环传动盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示跃岭股份盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示今飞凯达盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

更多精彩等着您